A amortização é um conceito essencial para quem busca compreender como as dívidas são quitadas ao longo do tempo. Ela representa o processo de pagamento gradual de um financiamento ou empréstimo, no qual o valor devido diminui à medida que as parcelas são pagas. Neste artigo, você vai entender como funciona esse processo, quais são os principais tipos e como escolher o modelo ideal para sua realidade financeira.

O que significa o processo de amortização

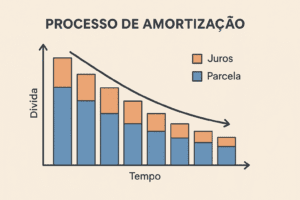

De forma simples, amortização é o ato de reduzir uma dívida através de pagamentos periódicos. Cada parcela que você paga inclui uma parte dos juros e uma parte do valor principal da dívida — a chamada amortização do capital.

Quando o valor amortizado é maior que os juros, a dívida diminui de forma mais rápida, e o custo total do empréstimo tende a ser menor.

Por exemplo: imagine que você financiou R$ 50.000 para comprar um carro. A cada parcela paga, uma fração desse valor vai abater o saldo devedor (amortização) e outra cobre os juros cobrados pelo banco.

Como funciona o cálculo da amortização

O cálculo da amortização depende do tipo de sistema escolhido. No Brasil, os modelos mais comuns são:

1. Sistema de Amortização Constante (SAC)

No SAC, o valor amortizado é fixo. Isso significa que a parcela inicial é mais alta, mas vai diminuindo ao longo do tempo. É o sistema mais utilizado em financiamentos imobiliários e costuma ser vantajoso para quem deseja pagar menos juros totais.

2. Sistema Francês ou Tabela Price

Na Tabela Price, as parcelas são fixas, porém, nos primeiros pagamentos há uma maior proporção de juros e menor de amortização. Com o passar dos meses, o valor amortizado aumenta e os juros diminuem.

Esse modelo é bastante usado em financiamentos de veículos e empréstimos pessoais, pois facilita o planejamento mensal.

H3: 3. Sistema Americano

É menos comum no Brasil. Nesse modelo, o devedor paga apenas os juros durante o contrato e quita o valor principal (amortização total) no final do prazo.

Esse sistema costuma ser usado em operações de crédito corporativo e investimentos de longo prazo.

Para entender mais sobre como os bancos aplicam esses cálculos, consulte o material oficial do Banco Central do Brasil — fonte de referência em educação financeira.

Comparando os tipos de amortização

| Sistema | Característica principal | Vantagem | Desvantagem |

|---|---|---|---|

| SAC | Amortização constante | Juros menores ao longo do tempo | Parcelas iniciais mais altas |

| Price | Parcelas fixas | Facilidade no orçamento | Juros totais maiores |

| Americano | Juros pagos durante o contrato | Simplicidade no fluxo inicial | Grande pagamento final |

Essa comparação mostra que o melhor sistema depende do seu perfil financeiro. Se você prefere previsibilidade, a Tabela Price é adequada. Se busca pagar menos juros, o SAC é a escolha mais vantajosa.

Exemplos práticos de amortização

Suponha um empréstimo de R$ 10.000 a 10% ao ano, em 5 parcelas.

- No sistema SAC, você amortiza R$ 2.000 por mês, e os juros caem sobre o saldo restante.

- Já na Tabela Price, as parcelas são iguais, mas a proporção entre juros e amortização muda mês a mês.

Perceba como o processo de amortização influencia diretamente o total pago. É por isso que entender esse mecanismo ajuda a negociar melhores condições e tomar decisões financeiras mais inteligentes.

Se quiser se aprofundar, o blog Foco Lucrativo traz outros artigos sobre financiamentos e educação financeira, ideais para quem deseja dominar suas finanças.

Como escolher o melhor tipo de amortização

- Avalie sua renda e estabilidade financeira. Se você tem renda variável, pode preferir parcelas decrescentes.

- Considere a duração do contrato. Financiamentos longos costumam favorecer o sistema SAC.

- Simule os cenários. Use planilhas ou simuladores bancários para comparar o valor total pago em cada modelo.

- Negocie taxas e prazos. Mesmo dentro de um mesmo sistema, pequenas diferenças nas taxas de juros podem impactar muito o custo final.

O papel da amortização na educação financeira

Compreender o processo de amortização é um passo importante para alcançar o equilíbrio financeiro. Ele ensina a visualizar como o dinheiro se comporta ao longo do tempo, mostrando que planejamento e constância geram liberdade econômica.

Além disso, entender a lógica da amortização ajuda você a avaliar o verdadeiro custo do crédito e evitar endividamentos desnecessários — um dos pilares da educação financeira moderna.

Como exemplo, veja o artigo “Os três pilares da educação financeira” do blog Foco Lucrativo, que complementa perfeitamente esse tema.

Conclusão

O processo de amortização é mais do que um simples cálculo bancário — é um instrumento de controle e estratégia.

Quando você entende como ele funciona, passa a ter domínio sobre suas finanças e pode transformar dívidas em oportunidades de aprendizado e planejamento.

Escolha o modelo que melhor se adapta ao seu perfil, mantenha disciplina nos pagamentos e lembre-se: cada parcela é um passo concreto rumo à liberdade financeira.

Sobre o Autor

0 Comentários